12月LPR报价出炉,批量转换“再选择”进入倒计时!附最新银行还款系数表~发表时间:2020-12-21 17:23

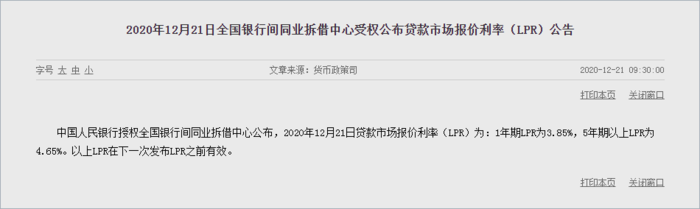

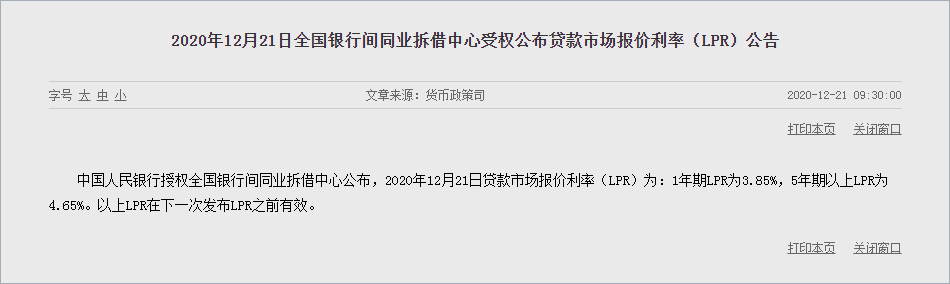

今日上午,中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日LPR为: 1年期LPR为3.85%; 5年期以上LPR为4.65%。 以上LPR在下一次发布LPR之前有效。

新一期的1年期LPR和5年期以上LPR依然“原地踏步”,连续8个月维持不变。 分析认为,12月MLF利率未做调整,国内经济“V型”反转与外部不确定性犹存是这段时间政策利率保持不动的主要原因。 为大家附上 最新银行还款系数表 建议收藏

关注万通融资担保公众号 回复【LPR】、【银行还款系数表】 每月皆可及时获取表格 轻松估算房贷月供 LPR转换“再选择”进入倒计时 在此要提醒的是,今年8月底存量贷款被自动转化为LPR的房贷群体,还拥有一次“反悔”的机会。 即本月31日之前,贷款人可通过手机银行自主转回,或与金融机构协商决定是转为LPR还是延续固定利率。 注意,最后的犹豫期限还剩下10天! 那对于普通居民来讲,到底应该转还是不转呢? 对此,我们首先要清楚,与房贷息息相关的5年期以上LPR走势会受到经济形势、通胀水平、就业情况、国际收支状况等多种因素影响。 也就是说,没有人能给出准确的预测。 因此,房贷族应根据自身情况,包括贷款价格、贷款期限、贷款余额等,综合选择更适合自己的利率转换方式。比如: 利率价格折扣力度大,月供剩余时间较长 不妨选择固定利率,有助于锁定月供成本,也便于做好家庭的收支安排。 月供剩余时间较短,贷款余额也不大 则可选择浮动利率,即使LPR反转,也能通过提前还款的方式来规避利率波动的风险。 最后,对于短期有无再度降准的可能,市场则普遍认为可能性较小。 全面降准会释放较为强烈的货币宽松信号,与当前经济形势及政策目标不相符合。 尽管不排除明年1月央行可能实施普惠金融定向降准动态考核,部分达标金融机构可享受一定幅度的存款准备金率优惠,但通过全面降准大规模释放中长期资金的可能性不大。 事关每月房贷 赶紧动动手指 转发给有需要的朋友吧~ 有业务需求 欢迎扫码详询

万通融资 您身边靠谱的房产金融服务提供商 免责声明:本文部分信息搜集于网络,如有侵权请联系后台进行删除,本文观点不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。 |