新版征信即将上线!还款记录拉长到5年,离婚买房行不通发表时间:2019-01-25 16:35 征信系统 在金融机构信用风险管理中广泛应用 有效解决了信息不对称的问题 提高了公众融资的便利性 创造了更多的融资机会 促进了信贷市场发展

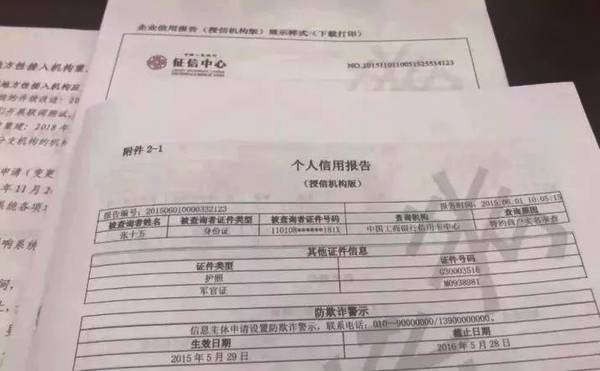

近期,有消息称,央行的征信中心上线(试运行)了新版本征信报告。新版征信已经处于试运行阶段,到2019年5月份进行正式切换。同时,有消息称相关文件已经下发,相关部门已经组织人员进行学习。具体时间节点如下: 查询试运行期:2018年11月—2019年4月(已开始) 查询切换期:2019年5月—6月 报数切换期:2019年7月开始 新版征信报告七大变化 01 信息更新更加及时准确 某相关负责人表示,个人信用一般需要一段时间才能更新到旧版里,新版的只需要2个工作日就能更新完成。 02 多类证件合并 以往我们都是以身份证查询,但你或许还有护照、军官证等有效证件,现将多账户合并,更有利于管理。

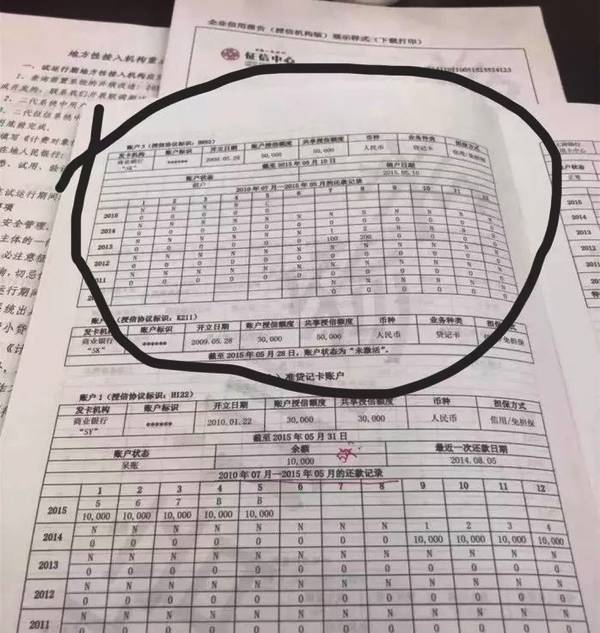

03 内容改版 旧版罗列的还款状态、公积金信息、居住地址、工作单位,这些不再显示(但银行查询的版本中依旧存在),只显示:姓名、身份证号码、查询时间,信息只有:信贷记录、公共记录和说明。 04 还款记录拉长到5年 旧版的还款记录保存2年,不良信息(逾期、呆账等)自终止之日起保存留5年;新版则还款记录跟不良信息记录一样,都统一保存5年。 05 新增“还款金额” 旧版的还款记录就1行,NNN; 新版分为上下2行,第1行是NNN,第2行是金额,显示具体数值。

06 新增防欺诈警示 这是征信本人的申请设置防欺诈警示,防止个人信息被人盗用。社会上确实有些人,是被他人冒名贷款办卡的。虽然这一条的具体内容不明,但绝对是值得肯定的变革! 07 信息更新更加及时准确 新版报告反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。 信用交易信息段包含:银行信贷信用信息汇总、信用卡汇总信息、为他人贷款担保汇总信息、准贷记卡汇总信息、贷记卡汇总信息、贷款汇总信息、信用卡明细信息、贷款明细信息和为他人贷款担保明细信息九个分段。 据悉,二代征信系统采用了新的技术架构,对业务流程采取了全方位的优化。这次更新不只是系统的更新换代这么简单,根据此前对行业整顿的报道,央行也会顺势接入网贷机构,让老赖逃债、避债的信息纳入系统范畴,加强信息征信的完整性。 综合来看 新版个人征信报告 对于银行来说 能查询到的信息更多更全面 而对于个人来说 能隐藏的信息越来越少

对买房、贷款的影响 01 数据采集更快,并发申请贷款行不通 原:征信更新时间长达一个月或更久。 现:要求各机构在采集时点T+1向征信中心报送数据。 02 新本征信贷款分类更加清晰合理 原:原版征信内容分类单一。 现:新版报告反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。 03 新版征信体现贷款分期时间与金额,影响房贷申请 原:车位贷款,装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。 现:二代征信,体现分期时间和分期金额,更加细化。 04 征信有效期内的不良记录保持更久 原:征信报告主要体现近二年的征信记录情况。 现:不良信息(例如逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽还款记录)、逾期信息。 05 离婚后,非主贷人再次买房属于有房有贷 原:夫妻双方共同还款,男方主贷,女方征信不体现负债。 现:作为共同借款人,二方征信均体现负债。 06 新版征信个人信息记录详细 原:个人信息记录较少且完整度差。 现:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。 07 记录多样化,更多的个人工作生活记录被采纳 原:征信记录少量信息,房贷, 银行卡等。 现:除借贷信息之外的更多信息纳入征信,如电信业务、水电缴费情况。此外,还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

什么叫做征信好 征信系统显著提高了社会信用意识,在全社会形成“守信激励、失信惩戒”的激励约束机制,那么如何才叫征信好呢? 请往八个字靠拢:不黑、不白、不多、不乱! 不黑:很多人觉得自己征信好,因为从未逾期,但要知道,这只是最基本的条件。 不白:不是白户,如果你没有任何一张信用卡,银行看不到你的还款记录,征信记录一片空白,那你的风险仍然很高。所以很多人说自己征信好,没有信用卡,没有其他贷款负债,并不正确。 不多:信用卡、其他贷款过多,负债过高,同样不是好征信。建议信用卡最多不超过5张,每张使用额度不超过80%,以小额多笔消费为宜。 不乱:申请信用卡、贷款等都会涉及征信报告查询。如果在短时间内被机构查询次数过多,其他贷款机构就会认为申请人资金紧张,或有多家贷款机构的贷款,负债高,还款风险大,从而拒绝贷款申请。 |